- Wie hoch sind die Bauzinsen aktuell?

- Was beeinflusst die Bauzinsen?

- Auswirkung der Zinsen auf eine Finanzierung

- Wie viel kostet eine Finanzierung im Monat?

- Lohnt sich eine Baufinanzierung noch?

- Entwicklung der Zinsen in der Vergangenheit

- 9 Tipps für günstige Bauzinsen

- Aktuellen Zins für die Anschlussfinanzierung sichern

- Fazit: Aktuelle Bauzinsen beobachten und Zinsdelle nutzen

Wie hoch sind die Bauzinsen aktuell?

Der aktuell beste Bauzins liegt Mitte Dezember bei knapp unter 3,0 % für eine 10-jährige Zinsbindung und bei 3,2 % für eine 20-jährige Zinsbindung. Die konkreten Zinsen für Ihren Immobilienkredit berechnet die Bank immer abhängig von Ihrer Bonität und den Eckdaten Ihrer Immobilie. Wenn Sie wenig Eigenkapital mitbringen oder sogar eine Baufinanzierung ohne Eigenkapital suchen, müssen Sie mit einem Zinsaufschlag von 0,5–1,0 Prozentpunkten rechnen.

Planen Sie eine konkrete Baufinanzierung, bietet Ihnen unser Bauzinsen Vergleich die Gelegenheit, die aktuellen Angebote zu ermitteln und miteinander zu vergleichen.

Bauzinsen Vergleich

Baukreditzinsen 2024: Wie sieht die Bauzinsen-Prognose derzeit aus?

Viele Experten sehen für die Zinsentwicklung bei Baufinanzierungen eine Seitwärtsbewegung voraus. Das bedeutet, dass sich die Immobilienzinsen in den kommenden Monaten ungefähr auf dem gleichen Niveau bewegen werden wie zurzeit. Große Ausschläge nach oben und unten sind somit nicht zu erwarten.

Michael Neumann, Vorstandsvorsitzender der Dr. Klein Privatkunden AG, begründet seine Bauzinsen-Prognose für 2024 und 2025 mit bereits erfolgten Zinssenkungen der Anbieter von Baufinanzierungen: „Als Grund für die anhaltende Seitwärtsbewegung sehe ich die Tatsache, dass der Markt die Senkung des Leitzinses in diesem Jahr bereits seit Monaten eingepreist hatte. Der erste Zinsschritt im Juni seitens der EZB war erwartet worden. Ebenso die Zinspause im Juli und die weiteren Zinssenkungen in der 2. Jahreshälfte. Insgesamt ist die Erschwinglichkeit einer Immobilie heute deutlich besser als 2023. Jetzt ist ein guter Zeitpunkt für den Kauf.“

Auch eine aktuelle Analyse der Commerzbank sieht wenig Schwankungen voraus. Danach würden die Bauzinsen „in den kommenden Monaten bis in das nächste Jahr hinein mit etwa 3,5 % kaum niedriger sein als derzeit, und in der zweiten Jahreshälfte 2025 sogar eher wieder leicht anziehen.“

Was beeinflusst die Baukreditzinsen?

Die aktuellen Baukreditzinsen, die Sie für ein Darlehen zahlen, werden von vielen Faktoren beeinflusst. Diese Faktoren lassen sich in drei Gruppen teilen.

1. externe Faktoren

Zu den externen Faktoren, die die aktuellen Kreditzinsen für einen Hauskauf oder -bau bestimmen, gehören finanz- und weltpolitische Gegebenheiten. Sie selbst als Kreditnehmer oder die kreditgebenden Banken haben darauf keinen Einfluss. Dabei handelt es sich um folgende Faktoren:

- die Situation am internationalen Kapitalmarkt: Banken besorgen sich am Kapitalmarkt die Gelder für Finanzierungen. Dabei spielen Pfandbriefe und Staatsanleihen eine wichtige Rolle. Denn wenn Banken selbst hohe Zinsen für die Geldbeschaffung zahlen müssen, geben sie diese an ihre Kunden weiter. Umgekehrt profitieren Kunden von niedrigen Zinsen am Kapitalmarkt, weil diese zu niedrigen Bauzinsen führen.

- die Geldpolitik der Zentralbanken: Die großen Zentralbanken wie die europäische EZB und die US-amerikanische Fed versuchen mit umfassenden Maßnahmen die Wirtschaft zu stärken. Dazu gehören z. B. hohe Leitzinsen, um die wachsende Inflation zu bekämpfen. Erhöhte Leitzinsen führen zu einem generell erhöhten Zinsniveau, was sich in steigenden Kreditzinsen bemerkbar macht.

- die Konjunkturlage: Eine schwächelnde Konjunktur bringt in der Regel sinkende Zinsen mit sich. Die Zentralbanken senken in dieser Situation die Leitzinsen, um Kaufanreize auszulösen. Dagegen führt eine starke Konjunktur eher zu Kauflaune und wegen der steigenden Nachfrage nach Krediten zu tendenziell höheren Zinsen.

- geopolitische Krisenherde: Kriege und deren Folgen können zu Lieferschwierigkeiten und steigenden Rohstoffpreisen führen und somit Unsicherheiten auf dem weltweiten Kapitalmarkt auslösen. Die Folgen davon sind wirtschaftliche Probleme in vielen Ländern und eine zunehmende Inflation.

2. darlehensspezifische Faktoren

Kaum eine Immobilienfinanzierung ist wie die andere. Banken vergeben Baukredite auf die individuellen Anforderungen ihrer Kunden zugeschnitten. Dementsprechend verändern sich die Zinsen. Folgende Aspekte spielen dabei eine Rolle:

- die Darlehenshöhe: Generell gilt, dass ein hoher Baukredit höhere Zinsen nach sich zieht, da die Bank bei einer hohen Summe ein größeres Risiko eingeht. Dieses Risiko bezahlen Sie als Kreditnehmer. Aber auch bei sehr geringen Summen, z. B. von unter 100.000 €, könnten die Zinsen steigen. Der Aufwand der Bank für das Prüfverfahren ist bei einem niedrigen Darlehen im Vergleich höher.

- das vorhandene Eigenkapital: Je mehr Eigenkapital Sie in die Finanzierung einbringen, desto besser ist es. Zum einen reduziert sich die zusätzlich zum Eigenkapital benötigte Summe des Hauskredites. Zum anderen verringert sich das Ausfallrisiko der Bank. Beide Punkte führen zu niedrigeren Bauzinsen.

- der Beleihungswert: Anhand von vergleichbaren Objekten ermittelt die kreditgebende Bank den Beleihungswert der Immobilie. Das ist der geschätzte Wert, den die Bank bei einer möglichen Zwangsversteigerung erzielen würde. Dabei gilt folgende Faustformel: Je höher der Beleihungswert ausfällt, desto mehr Geld können Sie aufnehmen und desto bessere Zinsen werden Ihnen angeboten.

- die gewählte Sollzinsbindung: Mit der Sollzinsbindung legen Sie fest, wie lange der einmal gewählte Zinssatz gültig ist. In der Regel führt eine lange Zinsbindung, z. B. über 20 oder 30 Jahre, zu höheren Zinsen. Für eine kürzere Zinsbindung werden etwas niedrigere Zinsen berechnet. Das hat aber den Nachteil, dass in diesem Fall die verbleibende Restschuld höher ist als nach einer langen Zinsbindung.

- die Tilgungsrate: Die Tilgungsrate beschreibt den prozentualen Anteil der monatlichen Rückzahlung an der Gesamtsumme. Üblich ist eine Tilgung von 1–3 %. Je höher die Tilgungsrate ausfällt, desto schneller ist die Kreditsumme zurückgezahlt und umso günstiger fallen die Bauzinsen aus.

- mögliche Sonderoptionen: Sie können in Ihrem Baufinanzierungs-Vertrag Sonderoptionen festlegen. Dazu gehören z. B. die Möglichkeit zu Sondertilgungen oder zu einem Wechsel der Tilgungsrate. In den meisten Fällen zahlen Sie für diese Sonderoptionen höhere Zinsen, weil der Darlehensgeber möglicherweise Einnahmen verliert, wenn Sie einen Teil des Kredites vorzeitig zurückzahlen.

3. personenbezogene Faktoren

Auch Ihre finanzielle und persönliche Situation beeinflusst die aktuellen Bauzinsen

Vor der Vergabe eines Darlehens muss die Bank Ihre Kreditwürdigkeit, auch Bonität genannt, überprüfen. Eine hohe Kreditwürdigkeit senkt das Ausfallrisiko und wird mit besseren Zinsen belohnt. Für eine hohe Bonität sprechen

- ein sicherer und fester Arbeitsplatz,

- ein regelmäßiges und hohes Einkommen,

- geringe Schulden,

- eine positive SCHUFA-Auskunft

- und Ihr Familienstand (Ehepaare oder Lebensgemeinschaften haben oft zwei Einkommen, was die Kreditwürdigkeit erhöht).

Auch die Art der Nutzung der Immobilie spielt eine Rolle bei der Zinskalkulation, ebenso wie die Lage. Bewohnen Sie das Objekt selbst, erhalten Sie in den meisten Fällen etwas niedrigere Zinsen. Je besser die Immobilienlage ist, desto eher haben Sie Chancen auf bessere Zinsen.

- BildbeschreibungDiese Faktoren beeinflussen den Bauzins

- Finanzmärkte: Leitzins der EZB, Pfandbriefe, Bundesanleihen, Inflation

- Finanzierung: Darlehenshöhe, Höhe des Eigenkapitals, Dauer der Zinsbindung, Tilgungshöhe, Sonderoptionen

- Kunde: Kreditwürdigkeit, Eigen- / Fremdnutzung, Standort der Immobilie, Erwerbstätigkeit, Familienstand

Wie wirkt sich die Entwicklung der aktuellen Immobilienzinsen auf meine Finanzierung aus?

Bei Immobilienkrediten handelt es sich um große Summen, deshalb hat schon ein kleiner Zinsanstieg große Auswirkungen auf Ihre Erst- und die spätere Anschlussfinanzierung. Steigen die Bauzinsen schnell an, wie es 2022 der Fall war, kann eine Baufinanzierung sogar ins Wackeln kommen. Bei gleicher Kredithöhe müssen Sie bei höheren Immobilienzinsen mit deutlich steigenden Mehrkosten rechnen, die sich sowohl in den Zinskosten als auch in höheren Monatsraten zeigen.

Folgendes Beispiel soll das verdeutlichen. Wir haben drei unterschiedliche Zinssätze miteinander verglichen. Dabei gehen wir von einer Darlehenshöhe von 400.000 €, einer 10-jährigen Zinsbindung und einer Tilgungsrate von 2 % aus.

So steigen die Zinskosten bei höheren Bauzinsen

Darlehenshöhe | 400.000 € | 400.000 € | 400.000 € |

|---|---|---|---|

Zinssatz | 3,01 % | 3,34 % | 3,65 % |

Monatsrate | 1.670,00 € | 1.780,00 € | 1.883,33 € |

Zinskosten | 107.190,75 € | 118.774,74 € | 129.623,99 € |

Quelle: Vergleich.de, Baufinanzierung Vergleich, Stand: 11.09.2024

Das Beispiel zeigt deutlich, dass um wenige Prozentpunkte höhere Bauzinsen die Zinskosten in den 10 Jahren der Zinsbindung um mehr als 20.000 € erhöhen. Wenn Sie Ihre Finanzierung selbst durchrechnen möchten, bietet sich dafür unser Baufinanzierungsrechner an.

Wie viel kostet eine Baufinanzierung im Monat?

Das ist sehr unterschiedlich und hängt von vielen Parametern, wie z. B. der Darlehenshöhe, den Bauzinsen und der Dauer der Zinsbindung, ab. Die durchschnittliche Monatsrate lag im Oktober 2024 bei 1.375 €. So viel zahlt ein Kreditnehmer laut des Europace-Trendbarometers zur Immobilienfinanzierung im Durchschnitt für einen Hauskredit über 300.000 €, einer Tilgung von 2 % und einer Zinsbindung von 10 Jahren.

Generell bestimmen sich die Kosten für Ihr Baudarlehen durch die Darlehenszinsen, die Ihnen angeboten werden. Aktuell liegen die Zinsen für ein 10-jähriges Darlehen bei knapp über 3 %. Nehmen Sie z. B. einen Kredit in Höhe von 100.000 € zu 3,2 % auf, zahlen Sie im 1. Monat 266,67 € an Zinsen. Dieser Wert ergibt sich aus der Rechnung: 3,2 % von 100.000 € geteilt durch 12 Monate = 266,67 €.

Bei einem klassischen Annuitätendarlehen ist dieser Wert bereits im 2. Monat etwas kleiner, da Sie zusätzlich zu den Zinskosten auch einen gewissen Teil des Kredits tilgen. Zins und Tilgung ergeben zusammen die monatliche Ratenhöhe; bei 2 % Tilgung sind es im genannten Beispiel 433,33 € Monatsrate. Mit der Zeit sinkt der Zinsanteil an der monatlichen Rate immer weiter, je niedriger die Restschuld ist.

Im Folgenden beschreiben wir die Monatsraten, die Zinskosten sowie den Tilgungsanteil und die nach 10 Jahren verbleibende Restschuld für unterschiedliche Immobiliendarlehen.

Wie hoch ist die Rate für 200.000 € Kredit?

Für einen Hauskredit in Höhe von 200.000 € können Sie mit einer monatlichen Rate von 867 € rechnen. Bei einem Zinssatz von 3,2 % und einer anfänglichen Tilgung von 2 % zahlen Sie in 10 Jahren 56.932 € Zinskosten und 47.068 € für die Tilgung. Ihnen bleibt also eine Restschuld von 152.932 €.

Wie hoch ist die Rate für 300.000 € Kredit?

Bei einer Finanzierungssumme von 300.000 € liegt die monatliche Rate bei etwa 1.300 €. Bei einem Zinssatz von 3,2 % und einer anfänglichen Tilgung von 2 % zahlen Sie in 10 Jahren 85.398 € Zinskosten und 70.601 € für die Tilgung. Ihnen bleibt also eine Restschuld von 229.398 €.

Wie hoch ist die Rate für 350.000 € Kredit?

Nehmen Sie einen Baukredit in Höhe von 350.000 € auf, sollten Sie mit einer Rate von mindestens 1.517 € planen. Bei einem Zinssatz von 3,2 % und einer anfänglichen Tilgung von 2 % zahlen Sie in 10 Jahren 99.631 € Zinskosten und 82.369 € für die Tilgung. Ihnen bleibt also eine Restschuld von 267.631 €.

Wie hoch ist die Rate für 400.000 € Kredit?

Bei einem Bauzins von 3,2 % müssen Sie für einen 400.000 €-Kredit mit einer monatlichen Rate von etwa 1.734 € planen. Einberechnet ist eine anfängliche Tilgung von 2 %. So zahlen Sie in 10 Jahren 113.865 € an Zinskosten und 94.135 € für die Tilgung. Die Restschuld beträgt dann 305.865 €.

Wie hoch ist die Rate für 450.000 € Kredit?

Möchten Sie 450.000 € für einen Hauskredit aufnehmen, beträgt die monatliche Rate ca. 1.950 €. Bei einem Zinssatz von 3,2 % und einer anfänglichen Tilgung von 2 % zahlen Sie in 10 Jahren 128.098 € Zinskosten und 105.902 € für die Tilgung. Ihnen bleibt also eine Restschuld von 344.098 €.

Wie hoch ist die Rate für 500.000 € Kredit?

500.000 € als Baufinanzierung schlagen mit etwa 2.167 € monatlich zu Buche. Nach 10 Jahren haben Sie bei einem Zinssatz von 3,2 % und einer anfänglichen Tilgung von 2 % 142.331 € an Zinskosten und 117.670 € für die Tilgung gezahlt. Ihnen bleibt eine Restschuld von 382.330 €.

Folgende Tabelle fasst die genannten Werte auf einem Blick zusammen. Sie sehen die Monatsraten, die Zinskosten und die verbleibende Restschuld bei einem effektiven Jahreszins von 3,2 % und einer 10-jährigen Zinsbindung.

Monatsraten und Zinskosten bei unterschiedlich hohen Baudarlehen

Höhe des Baudarlehens | Monatsrate | Zinskosten in 10 Jahren | Tilgung nach 10 Jahren | Restschuld |

|---|---|---|---|---|

200.000 € | 867 € | 56.932 € | 47.068 € | 152.932 € |

300.000 € | 1.300 € | 85.398 € | 70.601 € | 229.398 € |

350.000 € | 1.517 € | 99.631 € | 82.369 € | 267.631 € |

400.000 € | 1.734 € | 113.865 € | 94.135 € | 305.865 € |

450.000 € | 1.950 € | 128.098 € | 105.902 € | 344.098 € |

500.000 € | 2.167 € | 142.331 € | 117.670 € | 382.330 € |

Quelle: Vergleich.de, Tilgungsrechner, Stand: 12.09.2024

Lohnt sich eine Baufinanzierung 2024 noch?

Ja, eine Baufinanzierung kann sich 2024 lohnen, wenn Sie eine passende Immobilie zu einem angemessenen Preis finden und die Finanzierung langfristig stemmen können. Denn im langjährigen Vergleich sind die aktuellen Zinsen für eine Baufinanzierung günstig. Vor 20 Jahren galten Zinsen über 4 % als ganz normal, jahrzehntelang lagen sie sogar ein Vielfaches über dem jetzigen Niveau. Der Unterschied war allerdings: Immobilien kosteten deutlich weniger.

Das Problem sind also weniger die aktuellen Bauzinsen von etwa 3–3,5 %. Selbst der günstigste Darlehenszins lohnt sich nicht, wenn der Kaufpreis der Immobilie zu hoch ist. Achten Sie also darauf, bei der Kaufpreisverhandlung einen kühlen Kopf zu bewahren und angesichts der aktuellen Zinsen beim Hauskauf nicht in Torschlusspanik zu verfallen. Wichtig sind eine sorgfältige Planung und Berechnung unter Berücksichtigung Ihrer persönlichen finanziellen Situation.

Auch wenn Sie bereits eine Baufinanzierung haben und in Kürze eine Anschlussfinanzierung für die Restschuld brauchen, ist 2024 noch immer ein gutes Jahr. Es kann sich sowohl eine Prolongation als auch eine Umschuldung lohnen. Läuft Ihr Vertrag noch einige Zeit und möchten Sie sich trotzdem jetzt schon die aktuellen Bauzinsen sichern, können Sie sie mit einem Forward Darlehen bis zu 60 Monate im Voraus reservieren.

Wie haben sich die Bauzinsen in der Vergangenheit entwickelt?

Zwischen 2008 und 2021 zeigten die Zinsen für eine Baufinanzierung einen fortwährenden Trend nach unten. Damals waren die sinkenden Zinsen eine Reaktion auf die weltweite Banken- und Finanzkrise. Seit Anfang 2022 haben die Zinsen einen deutlichen Sprung nach oben gemacht. Hintergrund sind die hohe Inflation und die Unsicherheiten auf den Finanzmärkten aufgrund der weltweiten Krisen. Insgesamt liegt das Zinsniveau aber immer noch in einem eher günstigen Bereich.

Folgende Grafik zeigt Ihnen die Entwicklung der Bauzinsen in den vergangenen 25 Jahren. Es werden die Effektivzinsen jeweils zum Jahresende für Baudarlehen mit 10-jähriger Zinsbindung angezeigt. Dabei wird der Abwärtstrend deutlich, der seit 2008 besonders steil verläuft, aber auch der deutliche Sprung nach oben seit Anfang 2022.

- BildbeschreibungEntwicklung der Bauzinsen

Jahr Zins 1997 7,1 % 1998 5,0 % 1999 6,1 % 2000 6,4 % 2001 5,8 % 2002 5,4 % 2003 5,2 % 2004 4,9 % 2005 4,2 % 2006 4,6 % 2007 5,1 % 2008 5,5 % 2009 4,4 % 2010 3,5 % 2011 4,3 % 2012 2,7 % 2013 2,9 % 2014 1,5 % 2015 1,7 % 2016 1,4 % 2017 1,4 % 2018 1,4 % 2019 0,9 % 2020 0,6 % 2021 0,7 % 2022 2,3 % 2023 3,8 % 2024 3,1 % Quellen: FMH und Statista, Stand: November 2024

9 Tipps mit denen Sie sich günstige Bauzinsen sichern

Es gibt einige Stellschrauben, mit denen Sie die Höhe der aktuellen Immobilienzinsen für Ihr Vorhaben beeinflussen können. Dazu gehören:

- die Wahl der passenden Bank

- die Höhe des Eigenkapitals

- Ihr Einkommen

- die Dauer der Zinsbindung

- die Tilgungshöhe

- das Nutzen von Sonderoptionen

- eine möglichst gute Bonität

- die ideale Kreditsumme

- die Lage und Nutzung der Immobilie

Im Folgenden beschreiben wir die oben aufgelisteten Punkte ausführlich.

Tipp 1: Vergleichen Sie die Angebote der Banken genau

Jede Bank will mit der Vergabe von Immobilienkrediten Geld verdienen. Deshalb verlangt sie höhere Zinsen als sie selbst am Kapitalmarkt zahlt. Da Banken aber verschiedene Kalkulationen für ihre Gewinnmargen durchführen, bieten sie unterschiedliche Baufinanzierungen mit höheren oder niedrigeren Zinsen an. Nur mit einem Baufinanzierung Vergleich finden Sie die Bank mit den aktuell besten Bauzinsen heraus. Vergleichen lohnt sich, denn ein geringer Zinsunterschied kann bereits mehrere zehntausend Euro an Mehrkosten ausmachen.

Tipp 2: Bringen Sie viel Eigenkapital in die Finanzierung ein

Je mehr Eigenkapital Sie einbringen, desto weniger Risiko geht eine Bank mit der Kreditvergabe ein. Diese Risikominimierung durch Eigenkapital belohnen Banken mit niedrigeren Immobilienzinsen auf den Baukredit. Kaufen Sie beispielsweise ein Haus für 400.000 €, bekommen Sie bei 40 bis 70 % Eigenkapital den besten Zinssatz für Ihre Immobilienfinanzierung. Alles, was darüber hinausgeht, verschlechtert den Zins wieder, weil die Kreditsumme dann zu niedrig ist, um sich für die Bank zu lohnen.

Was sie möglichst immer mithilfe von Eigenkapital finanzieren sollten, sind die Baunebenkosten bzw. Kaufnebenkosten wie Grunderwerbssteuer, Makler, Grundbuch und Notar. Ansonsten spricht man von einer 110 %-Finanzierung – und diese ist sehr teuer.

Tipp 3: Nutzen Sie ein hohes und geregeltes Einkommen

Jede Bank ist auf Sicherheit aus. Daher gilt: Je höher Ihr Einkommen und je sicherer Ihr Arbeitsplatz sind, desto geringer werden Ihre persönlichen Bauzinsen sein. Sind Sie Alleinverdiener in einer Familie, werden Sie mehr für Ihren Baukredit bezahlen als ein Paar mit zwei Einkommen.

Haben Sie noch keine bestehende Baufinanzierung, lohnt sich ein Blick in unseren Budgetrechner. Hier können Sie Ihre Daten eingeben und erfahren, wie viel Haus Sie sich voraussichtlich leisten können.

Tipp 4: Legen Sie die passende Zinsbindung fest

Wenn Sie ein Darlehen bei einer Bank aufnehmen, legen Sie die Dauer der Zinsbindung fest. Das entspricht Ihrer Vertragslaufzeit. Innerhalb dieses Zeitraums darf der Zins nicht verändert werden. Möchten Sie sich die aktuellen Bauzinsen für einen möglichst langen Zeitraum sichern, z. B. für 20 oder sogar 30 Jahre, berechnen die Banken dafür aber einen Aufschlag. Wägen Sie also ab, ob Sie 10 Jahre lang die günstigeren Zinsen zahlen wollen, oder wie viel Ihnen die Sicherheit für 20 Jahre wert ist.

Sieht die Prognose in den kommenden Jahren steigende Bauzinsen voraus, sollten Sie sich für eine längere Zinsbindung entscheiden. Rechnen Sie jedoch mit fallenden Zinsen, kann eine kurze Zinsbindung von Vorteil sein, um sich eine günstigere Anschlussfinanzierung zu sichern.

Es lohnt sich, die Zinsentwicklung zu beobachten. So erhalten Sie einen Eindruck davon, wann ein günstiger Zeitpunkt für eine Immobilienfinanzierung mit niedrigen Zinsen ist. Dabei hilft Ihnen unsere Bauzinsen-Prognose mit Trends, Einschätzungen und Kommentaren.

Tipp 5: Berechnen Sie die beste Tilgungshöhe

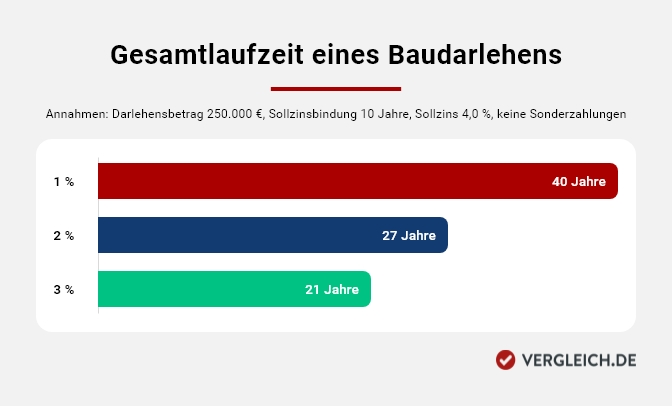

Die Tilgungsrate beschreibt den prozentualen Anteil am Hauskredit, den Sie in monatlichen Raten zurückzahlen. Häufig wählen Kreditnehmer eine Tilgung von 2 % oder 3 %. Bei steigenden Darlehenszinsen allerdings sinkt die höchstmögliche Tilgung für viele auf eher 1–1,5 %. Generell gilt die Regel: Je höher die Tilgungsrate ist, desto schneller ist der Kredit abgezahlt. Weil Sie dann aber für einen kürzeren Zeitraum Zinsen zahlen, lassen sich Banken die entgangenen Zahlungen durch einen kleinen Zinsaufschlag bezahlen.

Die nachfolgende Grafik verdeutlicht, wie sich die Gesamtlaufzeit eines Baudarlehens bereits bei einer Erhöhung der Tilgungsrate von 1 auf 2 % verkürzt.

Tipp 6: Verzichten Sie auf teure Sonderoptionen

Ihre Baufinanzierung kann Sonderoptionen enthalten, wie z. B. das kostenlose Recht auf Sondertilgungen oder auf einen Wechsel der Tilgungsrate. Allerdings können diese Sonderoptionen den Bauzins erhöhen. Fragen Sie im Beratungsgespräch danach und überlegen Sie, ob Sie diese Möglichkeiten unbedingt benötigen.

Tipp 7: Sorgen Sie für eine gute Bonität

Jede Bank prüft vor einer Kreditzusage Ihre Bonität. In der Regel erfolgt diese Abfrage bei der SCHUFA. Möchten Sie keine Überraschungen bei der Abfrage der Daten erleben, empfiehlt es sich, vorab eine SCHUFA-Auskunft Ihrer Daten anzufordern. Die SCHUFA ist verpflichtet, Ihnen diese einmal jährlich kostenfrei zur Verfügung zu stellen.

Auch persönliche Eckdaten wie Beruf und Gehalt wirken sich auf die Höhe der Bauzinsen aus. Beamte erhalten zum Beispiel bessere Konditionsangebote als Selbstständige. Ihr Wohnort kann ebenfalls aufgrund regionaler Angebote Einfluss auf die Bauzinsen haben.

Tipp 8: Finden Sie die passende Kreditsumme

Auch die Höhe ihres Kredits beeinflusst die Zinsen für Ihren Immobilienkredit. Je höher die Kreditsumme, desto höher werden auch die Zinsen sein, die Ihnen die Bank berechnet. Denn durch die hohe Summe steigt aus Sicht der Bank das Risiko, das Geld nicht vollständig zurückzubekommen.

Außerdem vergeben viele Banken die besten Zinsen nur für bestimmte Höchst- oder Mindestsummen. Bewegen Sie sich innerhalb dieser Spanne, haben Sie gute Chancen auf niedrige Bauzinsen.

Tipp 9: Bedenken Sie die Nutzung und Lage der Immobilie

Auch die Nutzung und Lage einer Immobilie haben Einfluss auf die Höhe Ihrer Zinsen. Gerade bei Immobilien, die als Kapitalanlage erworben werden, sehen Banken ein erhöhtes Ausfallrisiko, weshalb die Zinsen hierfür oft höher ausfallen. Auch bei Immobilien in Regionen mit geringer Nachfrage, z. B. aufgrund schlechter Verkehrsanbindung oder wenigen Arbeitsplätzen in der Umgebung, müssen Sie mit höheren Zinsen rechnen.

Wie sichere ich den aktuellen Bauzins für die Anschlussfinanzierung?

Haben Sie Sorge vor weiter steigenden Bauzinsen, können Sie mit der Planung Ihrer Anschlussfinanzierung frühzeitig beginnen. Schon 5 Jahre vor Ablauf der Zinsbindung haben sie die Möglichkeit, ein Forward Darlehen abzuschließen. Hiermit reservieren Sie sich aktuelle Zinskonditionen für später. Das lohnt sich so früh aber nur bei extrem niedrigen Zinsen, da Sie für jeden Monat Wartezeit einen Zinsaufschlag zahlen.

Bausparverträge sind durch das höhere Zinsniveau wieder attraktiv geworden. Haben Sie noch 4–5 Jahre oder mehr bis zum Ende der Zinsbindung, können Sie sich die aktuell günstigen Bauzinsen über einen Bausparvertrag sichern. Die Konditionen werden zu Vertragsbeginn festgelegt. Ist der Bausparkredit dann zuteilungsreif, erhalten Sie den zuvor vereinbaren Zinssatz. Zudem profitieren Sie von staatlichen Förderungen, die als Prämie in den Bausparvertrag einfließen. Sie müssen allerdings neben den Kreditraten Ihres laufenden Darlehens auch den Bausparvertrag mit den entsprechenden Sparraten bedienen können.

Kommt die langfristige Festlegung auf eine Anschlussfinanzierung für Sie nicht infrage, sollten Sie sich spätestens 4 Monate vor Ablauf der bestehenden Zinsbindung Alternativangebote zu den Konditionen Ihrer bisherigen Bank einholen und aktuelle Bauzinsen vergleichen. Je nach Angebot können Sie dann Ihre Anschlussfinanzierung über Ihre bisherige Bank weiterlaufen lassen oder den Kredit zu einer anderen Bank mit einem besseren Angebot umschulden. Der Wechsel ist zwar mit Aufwand verbunden, birgt aber großes Sparpotenzial – besonders dann, wenn die aktuellen Immobilienzinsen niedrig sind.

mehr zu UmschuldungBeträgt Ihre Zinsbindung länger als 10 Jahre, haben Sie dank eines Sonderkündigungsrechts nach § 489 BGB trotzdem die Möglichkeit, den Anbieter zu wechseln. Dieses ermöglicht Ihnen, Ihre bestehende Baufinanzierung zu kündigen, ohne dass Sie eine Vorfälligkeitsentschädigung zahlen müssen. Zu beachten ist aber eine Kündigungsfrist von 6 Monaten.

Fazit: Aktuelle Bauzinsen beobachten und Zinsdelle nutzen

Die aktuellen Bauzinsen bewegen sich seit Monaten auf einem ungefähr gleichbleibenden Niveau. Es gibt aber immer mal wieder leichte Ausschläge nach oben oder unten. Deshalb lohnt es sich, die Zinsentwicklung im Blick zu behalten. Gehen die Zinsen für eine Immobilienfinanzierung etwas runter, gibt es also eine Zinsdelle, kann das der richtige Moment für Sie sein. Denn schon kleine Zinsunterschiede von 0,2 oder 0,3 Prozentpunkten machen sich bei den Kreditkosten deutlich bemerkbar.