- Das Sparbuch bleibt trotz Mängeln beliebt

- Wie sicher ist das Sparbuch wirklich?

- Wie Ihr Geld auf dem Sparbuch an Wert verliert

- Alternativen: Hier gibt es mehr Zinsen

- Sparbuch kündigen

- In 3 Schritten zur Sparbuch-Kündigung

- Warum viele Deutsche noch ein Sparbuch haben

- Sparbuch eröffnen: diese Fehler vermeiden

Das Sparbuch bleibt trotz Mängeln beliebt

2024 legen noch 35 % der Deutschen ihr Geld auf einem Sparbuch an. Das ergab eine Umfrage im Auftrag des Verbands der Privaten Bausparkassen. Das Grundprinzip des Sparbuchs ist denkbar einfach: Der Kunde leiht der Bank Geld und wird dafür mit Zinsen belohnt. Mehr als den vorher festgelegten Zinssatz kann der Sparer nicht erwarten, dafür muss er aber auch keine Risiken befürchten. Der Zinssatz gilt für ein Jahr, danach kann die Bank den Zinssatz beliebig verändern. Das Sparbuch hat folgende Nachteile:

- wenig Flexibilität

- überschätzte Sicherheit

- niedrige Sparbuchzinsen

Mit dem Sparbuch genießen Sie kaum Flexibilität: Die Kündigungsfrist beträgt 3 Monate und der Maximalbetrag für monatliche Abhebungen liegt bei 2.000 €. Wollen Sie mehr Geld abheben, fallen auf den Differenzbetrag Vorschusszinsen an. Außerdem sind Sie mit dem klassischen Sparbuch in Papierform an die Öffnungszeiten der Bank gebunden, um Einzahlungen sowie Abbuchungen vorzunehmen oder Zinsgutschriften eintragen zu lassen.

Jedoch fällt zunehmend das kleine rote oder blaue Büchlein weg oder wird durch eine Sparcard ersetzt bzw. ergänzt. Sie funktioniert genauso wie ein Sparbuch, besitzt aber darüber hinaus die Vorteile einer Girokarte: Kontoauszüge drucken und Geld abheben unabhängig von den Öffnungszeiten der Bank sowie die Nutzung einer PIN zur Sicherheit. Bei einem Online-Sparbuch bekommen Sie kein Sparbuch mehr ausgehändigt. Hier erhalten Sie schlicht eine Mitteilung über die Kontoeröffnung.

Wie sicher ist das Sparbuch wirklich?

Gerade das Sicherheitsargument hält viele Sparer auch heute noch, in Zeiten von Ukraine-Krieg, Corona-Pandemie, Wirtschaftskrisen und Bankenpleiten, beim Sparbuch. Dabei bieten andere Geldanlageformen von Banken innerhalb der EU genauso viel Sicherheit wie das Sparbuch. Die gesetzliche Einlagensicherung über 100.000 € pro Bank und Kunde ist nicht an das Sparprodukt gebunden, gilt also für das Sparbuch genauso wie für das zinsstärkere Tagesgeld oder Festgeld.

Ein weiteres, ganz großes Manko des Sparbuchs ist die Unsicherheit vor Betrug. Anders als bei Bankprodukten wie Tagesgeld, Festgeld oder Sparbriefen ist das Sparbuch in Papierform nicht durch Unterschriften, PINs oder TANs geschützt. Es wird als sogenanntes Inhaberpapier gehandelt und die Banken sind gegen die Vorlage des Sparbuchs berechtigt, Geld an den Vorlegenden auszuzahlen.

Zwar behalten sich die Geldinstitute vor, die Person am Schalter zu überprüfen, zwingend notwendig ist eine Identifizierung jedoch nicht. Das heißt also: Jeder, der Ihr Sparbuch in die Hände bekommt, kann damit Geld abheben. Wenn man bedenkt, wie ausgeklügelt die Technik von TAN-Verfahren mittlerweile ist, erscheint die Rückschrittlichkeit des Sparbuchs sehr bedenklich.

Sparbuchzinsen: wie Ihr Geld auf dem Sparbuch an Wert verliert

Früher galten Sparbücher als zinsstarke Geldanlageform. Heute decken die Sparbuchzinsen meist nicht die Inflationsrate ab. Im Klartext bedeutet das: Ihr erspartes Geld verliert auf dem Sparbuch an Wert. Die vom Statistischen Bundesamt bezifferte Inflationsrate in Deutschland lag im März 2025 bei 2,2 %. Der Zinssatz für das Sparbuch, oft auch Spareckzins genannt, liegt aber meist deutlich unter 1 %. Damit ist der Realzins, also die tatsächliche Wertentwicklung Ihres Kapitals auf dem Sparbuch, negativ.

Die folgenden Beispielrechnungen zeigen den Wertverlust von 5.000 € auf dem Sparbuch für verschiedene Laufzeiten bei einer Inflation von 2 %. Diese Inflationsrate strebt die Europäische Zentralbank EZB an. Zinsenzinsen haben wir nicht eingerechnet.

| Anlagezeitraum | 1 Jahr | 5 Jahre | 10 Jahre |

|---|---|---|---|

| Anlagesumme | 5.000 € | 5.000 € | 5.000 € |

| Zinssatz | 1 % | 1 % | 1 % |

| Inflationsrate | 2 % | 2 % | 2 % |

| Realzins | -1 % | -1 % | -1 % |

| Auszahlung | 5.050 € | 5.250 € | 5.500 € |

| tatsächlicher Wert (abzüglich Inflation) | 4.951 € | 4.757 € | 4.526 € |

Wenn Sie 5.000 € für 1 Jahr bei einem Sparbuchzins von 1 % anlegen, haben Sie nach einem Jahr schon ca. 50 € Verlust gemacht, da der Realzins, also Zinssatz minus Inflationsrate, sich negativ auf Ihr Erspartes ausgewirkt hat.

Bei einer Laufzeit von 5 Jahren sind es bereits fast 250 € Verlust, die sich aufgrund der Inflationsrate ergeben.

Bei 10 Jahren auf dem Sparbuch sind von Ihren 5.000 €, die Sie zu einem Sparbuchzins von 1 % und bei Inflation angelegt haben, nur etwa 4.500 € übrig geblieben. Das heißt, Sie haben ca. 500 € Verlust gemacht.

Alternativen zum Sparbuch: Hier gibt es mehr Zinsen für Ihr Geld

Sie wollen sich nicht mit so niedrigen Zinsen zufrieden geben und trotzdem spielt Sicherheit bei Ihrer Geldanlage eine wichtige Rolle? Wir zeigen Ihnen im Folgenden, warum Tagesgeld und Festgeld die besseren Alternativen zum Sparbuch sind, wie Sie bei gleicher Einlagensicherheit höhere Zinserträge erhalten und mehr Flexibilität genießen. Außerdem stellen wir Geldanlageformen für risikofreudigere Anleger vor, die deutlich höhere Renditechancen als das Sparbuch versprechen.

Tagesgeld: das moderne Sparbuch für zeitgemäße Anleger

- Zinsen: Das Tagesgeldkonto ist eine gute Alternative zum Sparbuch. Sie erhalten mit Tagesgeldzinsen meist deutlich mehr Rendite als beim Sparbuch. Aktuell winken Banken mit Zinsen bis zu ca. 3,50 %. Zwar kann die Rendite auch unter der Inflationsrate liegen, doch die Verluste sind geringer als beim Sparbuch.

- Flexibilität: Darüber hinaus bietet Tagesgeld den Vorteil, dass Sie täglich über Ihr gesamtes Kapital verfügen können – Kündigungsfristen oder Limits beim Abheben (wie beim Sparbuch die monatliche Beschränkung auf 2.000 €) gibt es nicht. Der einzige vermeintliche Nachteil im Vergleich zum Sparbuch besteht darin, dass diese Freiheit auch für die Bank gilt und sie den Zinssatz jederzeit senken kann. Bei der meist niedrigen Verzinsung des Sparbuchs fällt dieser Nachteil jedoch kaum ins Gewicht. Wenn Ihnen der Zinsertrag auf Ihrem Tagesgeldkonto zu gering wird, haben Sie außerdem jederzeit die Möglichkeit, zu einer anderen Bank oder einer anderen Geldanlageform zu wählen. Beim Sparbuch besteht diese Flexibilität nicht, hier sind sie mit einer dreimonatigen Kündigungsfrist gebunden.

- Sicherheit: Achten Sie beim Tagesgeld Vergleich auf eine Bank, die Ihren Sitz in der EU hat. So können Sie sicher sein, dass die gesetzliche Einlagensicherung greift und im Falle einer Bankenpleite pro Konto und Kunde 100.000 € abgesichert werden. Je besser das Länderrating des EU-Landes, desto sicherer ist Ihr Geld. Noch mehr Sicherheit bieten Banken, die dem freiwilligen Einlagensicherungsfonds angehören. Je nach Finanzinstitut und Einlage sind so sogar 100 % des Kapitals geschützt.

- Fazit: Das Tagesgeldkonto ist das moderne Sparbuch. Es ist besser verzinst, bietet mehr Flexibilität und bei einer Bank innerhalb der EU die gleiche Sicherheit wie ein Sparbuch. Besonders geeignet ist das Tagesgeldkonto, um hier Ihre „eiserne Reserve“ anzulegen, beispielsweise Geld für unvorhersehbare Ausgaben wie eine Autoreparatur oder die Überbrückung eines Finanzengpasses. Außerdem eignet sich das Tagesgeldkonto, um einen Geldbetrag für einen kurzen Zeitraum zu „parken“.

Unsere aktuell besten Zinsen für Tagesgeld

Anlagebetrag: 10.000 €

2 Monate Zinsgarantie

3 Monate Zinsgarantie

3 Monate Zinsgarantie

3 Monate Zinsgarantie

3 Monate Zinsgarantie

- Zinsen: Die Verzinsung von Festgeld liegt meistens deutlich über den Zinsen für ein Sparbuch und in der Regel auch über den Zinsen für Tagesgeld. Aktuell erhalten bis für die Laufzeit 1 Jahr bei der Anlagesumme 10.000 € Zinsen etwa bis zu 2,50 %.

- Flexibilität: Sie legen Festgeld für 1, 3, 6 oder 9 Monate an, oder für jährliche Zeitintervalle, d.h. 1, 2, 3 Jahre oder länger an. Eine längere Laufzeit als 10 Jahre kann für Festgeld in der Regel nicht gewählt werden. Innerhalb des gewählten Zeitraums sind die Zinsen festgeschrieben, können also weder sinken noch steigen. Je länger der Zeitraum, umso höher in der Regel die Verzinsung. Eine lange Anlagezeit lohnt sich vor allem dann, wenn mit fallenden Zinsen zu rechnen ist und Sie sich einen guten Zinssatz für die Zukunft sichern wollen. Nachteil: Steigen die Zinsen, können Sie Ihr Geld nicht einfach abheben und andernorts anlegen – sonst drohen hohe Strafgebühren. Vorsicht gilt auch am Ende der Laufzeit: In der Regel verlängert die Bank das Festgeld automatisch um die gleiche Zeit, wenn Sie nicht fristgerecht gekündigt haben.

- Sicherheit: Genau wie beim Tagesgeld sollten Sie auf Angebote von Banken achten, die der gesetzlichen Einlagensicherung und freiwilligen Einlagensicherungsfonds angehören.

- Alternative: Alternativ zum Festgeld können Sie auch einen Sparbrief wählen. Sparbriefe werden in der Regel nur in Anlagezeiträumen zwischen 1 und 10 Jahren angeboten. Die monatliche Anlage, wie beim Festgeld, ist nicht möglich. Dafür werden Sie beim Sparbrief mit einer hohen Verzinsung belohnt, die für die gesamte Laufzeit gilt.

- Fazit: Festgeld oder ein Sparbrief ist eine zinsstarke Alternative zum Sparbuch, wenn Sie das Geld „übrig“ haben und eine gewisse Zeit darauf verzichten können. Die Festgeldzinsen gleichen keine sehr hohe Inflation aus, aber bei der von der EZB angestrebten Inflationsrate von 2 % können Sie Ihr Kapital meist relativ verlustfrei anlegen. Da Zinssenkungen zu erwartenmöglich sind, raten wir zu eher längeren Laufzeiten beim Festgeld.

Unsere aktuell besten Festgeldzinsen

Laufzeit: 1 Jahr, Anlagebetrag: 10.000 €

AAA Länderrating

AAA Länderrating

AA- Länderrating

A+ Länderrating

AAA Länderrating

Fremdwährungskonto: die spekulativere Alternative zum Sparbuch

- Zinsen: Auch Fremdwährungskonten können eine Alternative zum Sparbuch darstellen, sind aber eher für finanzstarke und risikofreudigere Anleger zu empfehlen. Fremdwährungskonten werden ausschließlich in Devisen, also in ausländischer Währung, geführt. Banken oder Vermittlerunternehmen bieten für Fremdwährungskonten z. T. deutlich mehr Zinsen als für ein Sparbuch.

- Flexibilität: Die Flexibilität von Fremdwährungskonten hängt davon ab, ob sie als Tagesgeldkonto oder Festgeldkonto geführt werden. Wir empfehlen, lieber in Tagesgeld zu investieren, da Sie so flexibel auf Ihr Geld zugreifen können, sollte der Wechselkurs sinken.

- Sicherheit: Eine Geldanlage in Devisen ist immer spekulativ, da die Entwicklung des Wechselkurses zwischen Euro und der Fremdwährung unvorhersehbar ist. Die Rendite beim Fremdwährungskonto ergibt sich aus dem Zinsertrag plus Gewinn oder Verlust beim Wechselkurs. Sie müssen also immer mit Verlusten rechnen, wenn der Wert der Fremdwährung sinkt. Die Verluste können auch deutlich höher als der Zinsertrag sein. Außerdem müssen Sie bedenken, dass die Rendite von Fremdwährungskonten durch verschiedene Steuern und Abgaben minimiert werden kann. Mehr Sicherheit haben Sie, wenn Sie Ihr Geld bei einer ausländischen Bank innerhalb der Eurozone anlegen. Hier gibt es keine Wechselkursschwankungen und Ihr Geld ist in allen EU-Ländern durch die gesetzliche Einlagensicherung geschützt.

- Fazit: Ein Fremdwährungskonto ermöglicht eine deutlich höhere Rendite als ein Sparbuch, ist aber auch mit einem erheblichen Risiko behaftet. Diese Geldanlageform sollte deshalb nur von liquideren und erfahreneren Anlegern gewählt werden.

Aktien und Fonds: Geldanlage fernab des Sparbuchs

Die Geldanlage in Aktien und Fonds ist etwas für Menschen mit einem langen Anlagehorizont, die sich mit Geldanlagen beschäftigt haben. Hier kann investieren, wer über entsprechendes Kapital, Know-how und Risikobereitschaft verfügen. Wer das einbringen kann, darf im Gegenzug mit Renditen rechnen, die weit über denen eines Sparbuchs liegen. Wenn Sie Aktien und Fonds als Anlageoption in Betracht ziehen, sollten Sie sich im Vorfeld gut informieren und bestenfalls einen Termin mit einem unabhängigen Anlageberater vereinbaren. Beliebt sind zurzeit Investitionen in breit gestreute ETFs, börsengehandelte Indexfonds, die z. T. mehrere Tausend Aktien beinhalten und bei einem langen Anlagehorizont von mindestens 15 Jahren relativ sicher Rendite erwirtschaften.

Fazit: Aktien und Fonds zählen zu den risikoreicheren Geldanlagen, bei denen im schlimmsten Fall der Totalverlust droht. Für kleinere Sparer mit hohem Sicherheitsbedürfnis sind vor allem Einzelaktien und spezialisierte Fonds als Geldanlage nicht zu empfehlen.

Alternativen zum Sparbuch: Das Wichtigste auf einen Blick

| Rendite | Risiko | Verfügbarkeit | |

|---|---|---|---|

| Sparbuch | bis zu ca. 2 % | gering Einlagensicherung bis 100.000 € | bis 2.000 € täglich, darüber hinaus 3 Monate Frist |

| Tagesgeld | bis zu 3,50 % | gering Einlagensicherung bis 100.000 € | täglich |

| Festgeld | bis zu 2,50 % | gering Einlagensicherung bis 100.000 € | je nach Laufzeit |

| Fremdwährungskonten | bis zu 22 % | mittel Verlust bei sinkendem Wechselkurs möglich | je nach Laufzeit |

| Aktien und Fonds | variabel | hoch Totalverlust möglich | täglich |

Stand: 27.01.2025

Sparbuch kündigen: Warum der Abschied vom Sparbuch überfällig ist

Es sollte klar geworden sein, dass es keine Argumente gibt, die für ein klassisches Sparbuch sprechen. Im Gegenteil, die Nachteile liegen auf der Hand:

- kaum Sparbuchzinsen und in der Folge Verlust des angelegten Kapitals

- wenig Flexibilität auf Grund von 3 Monaten Kündigungsfrist und begrenzten Abhebesummen

- wenig Sicherheit vor Betrug

Je nach Laufzeit finden sicherheitsorientierte Anleger in Tagesgeld und Festgeld wesentlich bessere Alternativen zum Sparbuch. Zögern Sie deshalb nicht mehr und kündigen Sie Ihr Sparbuch jetzt, um den Verlust Ihrer Kaufkraft aufzuhalten.

In 3 Schritten zur Sparbuch-Kündigung

- Kündigungsfrist beachten

- Vorschusszinsen prüfen

- schriftliche Kündigung verfassen

Soweit vertraglich nicht anders festgehalten, liegt die Kündigungsfrist von Sparbüchern bei 3 Monaten. Wenn Sie diesen Zeitraum nicht abwarten wollen, können Sie Ihr Geld oder zumindest einen Teilbetrag vorher schrittweise abheben. Dabei darf der monatliche Maximalbetrag von 2.000 € jedoch nicht überschritten werden.

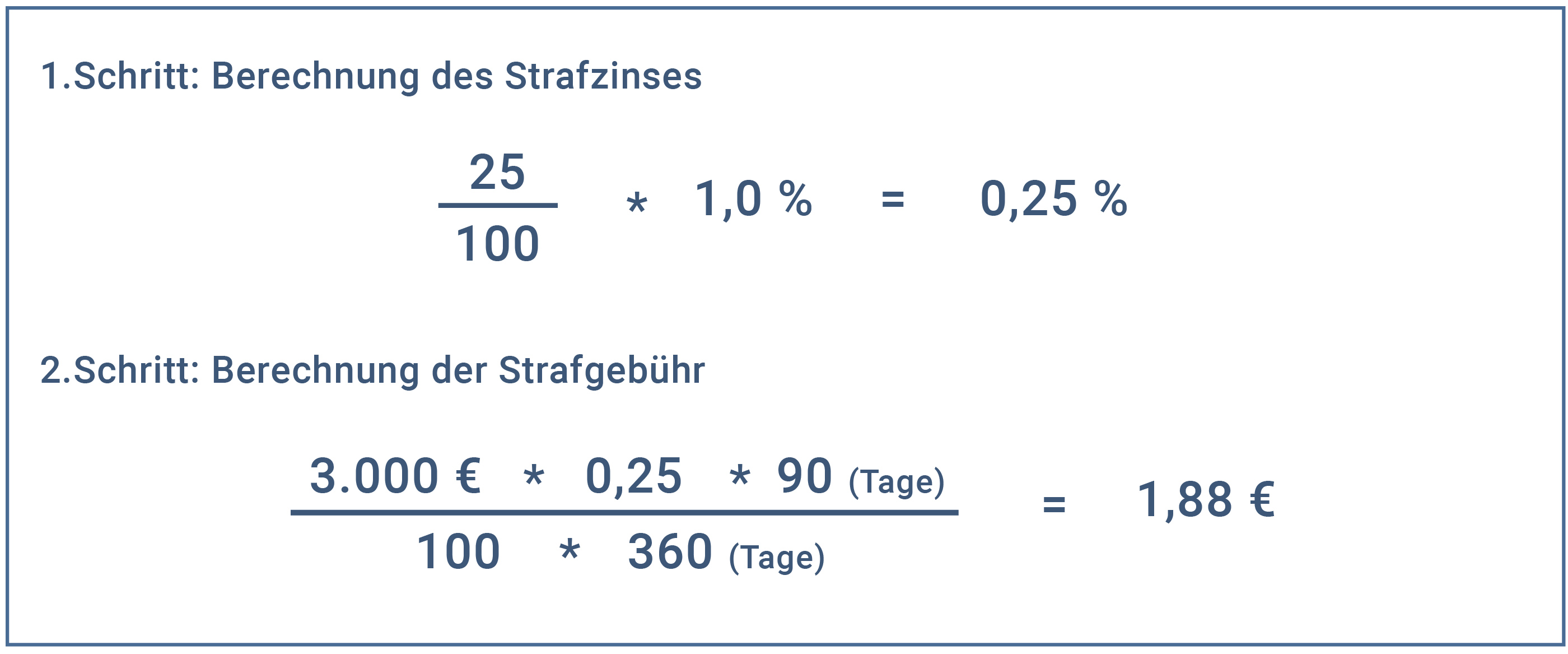

Möchten Sie mehr als 2.000 € oder den Gesamtbetrag von Ihrem Sparbuch abheben, fallen Vorschusszinsen, z. B. von 25 % des jeweiligen Zinssatzes an. Die Höhe der Vorschusszinsen variiert von Bank zu Bank und kann bis zu 50 % des aktuellen Sparbuchzinses betragen. Das klingt im ersten Moment abschreckend, doch bei der Zinslage im Sparbuchsegment fällt der Strafzins meistens vergleichsweise gering aus. Er kann jedoch, gerade bei einem hohen Sparbetrag und höheren Zinsen, auch empfindlich ins Gewicht fallen.

Bei 5.000 €, die abgehoben werden sollen, und bei Sparbuchzinsen von 1,0 % wären es nur 1,88 € an Vorschusszinsen. Ein verschmerzbarer Strafzins, wenn Sie Ihr Geld dafür in der Folge beispielsweise auf einem besser verzinsten Tagesgeldkonto anlegen.

Beispielrechnung:

- Von den 5.000 € können Sie 2.000 € ohne Kündigung und Vorschusszins abheben.

- Die Vorschusszinsen entfallen also nur auf die verbleibenden 3.000 € auf Ihrem Sparbuch.

- Der Vorschusszins beläuft sich immer auf die Zeit von 3 Monaten, also 90 Tagen.

Eine Kündigung sollten Sie aber in jedem Fall einreichen, um das Sparbuch aufzulösen. Ein Musterschreiben für die Kündigung Ihres Sparbuchs haben wir Ihnen hier vorbereitet: Musterschreiben Sparbuch Kündigung.

Zusammen mit der Kündigung müssen Sie auch das Sparbuch bei der Bank einreichen. Schon deshalb sollten Sie die schriftliche Kündigung immer persönlich bei der Bank abgegeben oder per Einschreiben mit Rückschein verschicken.

Nach Ablauf der Kündigungsfrist wird Ihnen Ihr Guthaben inklusive Sparbuchzinsen ausgezahlt oder auf ein Referenzkonto überwiesen. Das Sparbuch gilt jetzt als gelöscht und die Bank dokumentiert die Kontoauflösung durch „Entwerten“ des Sparbuchs – es wird gelocht, zerschnitten oder bekommt einen entsprechenden Stempel.

Bei sehr alten Sparbüchern, die 20 Jahre oder älter sind, sollten Sie sich vor einer Kündigung mit der Bank in Verbindung setzen und klären, ob die Kündigung an besondere Konditionen gekoppelt ist. Bei alten Sparbüchern ist das manchmal der Fall.

Sparbuch geerbt: Wie komme ich an das Geld?

Es ist nicht selten, dass nach dem Tod eines Angehörigen ein Sparbuch im Nachlass auftaucht. Wer darf darauf zugreifen? Wie kann das Sparbuch gekündigt werden und welche Unterlagen benötigt die Bank?

Wer darf auf das geerbte Sparbuch zugreifen?

Grundsätzlich sind die Erben berechtigt auf das Sparbuch zuzugreifen. Sie erhalten das Guthaben auf dem Sparbuch inklusive aller Zinsen, die bis zum Todestag des Inhabers angefallen sind. Gibt es ein Testament, richtet sich die Erbfolge nach dem Willen des Verstorbenen. Gibt es kein Testament, tritt die gesetzliche Erbfolge ein, das heißt zuerst erben Ehepartner, Kinder und Enkel, dann Geschwister, Eltern, Nichten und Neffen und zuletzt Großeltern, Tanten und Onkel.

Sparbuch erben, was ist zu tun?

Um das Sparbuch bei der Bank aufzulösen, müssen Sie folgende Unterlagen vorlegen:

- Sterbeurkunde des Verstorbenen

- Testament mit Eröffnungsniederschrift

- Erbschein, wenn es kein Testament gibt

- Sparbuch

- Personalausweis

Bei mehreren Erben müssen alle beim Banktermin anwesend sein oder per Vollmacht festhalten, dass der gemeinsame Auszahlungswunsch besteht. Einfacher wird es, wenn Sie über eine transmortale Bankenvollmacht des Verstorbenen verfügen, wie es häufig bei nahen Angehörigen der Fall ist. Diese Vollmacht gilt über den Tod hinaus und erlaubt es dem Begünstigten auf das Sparbuch zuzugreifen. Vorausgesetzt natürlich, kein Erbberechtigter mit Erbschein oder Testament widerruft die Vollmacht.

Wie lange sind alte Sparbücher gültig?

Auch wenn Sie ein Sparbuch erst lange Zeit nach dem Tod des Inhabers bei der Bank melden, haben Erben ein Anrecht auf die Auszahlung. Ein Sparbuch gilt als unbefristete Geldanlage. Bei älteren Sparbüchern kommt es jedoch immer wieder vor, dass die Banken die Auszahlung verweigern, mit der Begründung, das Geld sei bereits ausgezahlt worden. Lassen Sie sich nicht so schnell abwimmeln und verlangen Sie Belege. Entwertet ist ein Sparbuch nämlich erst mit seiner Kündigung.

Mehrere Gerichtsurteile haben festgelegt, dass die Nachweislast bei der Bank liegt. Solange Sie verfügungsberechtigt sind und das Sparbuch vorlegen können, stehen die Chancen gut, dass die Bank Ihnen den Betrag sowie alle angefallenen Zinsen auszahlt.

Auch wenn auf dem Sparbuch nur ein kleiner Betrag vermerkt ist, sollten Sie sich für die Auszahlung einsetzen. Durch den Zinseszinseffekt kann sich im Laufe ein kleines Vermögen gebildet haben. Ist das Guthaben des Sparbuchs noch in D-Mark angegeben, erfolgt die Auszahlung entsprechend des Umrechnungskurses in Euro. Sehr alte Sparbücher, die noch Reichsmark-Beträge aufweisen, sind dahingegen nicht mehr gültig.

Ich habe mein Sparbuch verloren, was mache ich jetzt?

Wenn Sie Ihr Sparbuch verloren haben, sollten Sie den Verlust schnellstmöglich der Bank melden. Nach der Verlustmeldung sperrt die Bank Ihr Sparbuch und stellt Ihnen ein neues aus. Leider verlangen die meisten Banken eine Gebühr zwischen 10–50 € für die Bearbeitung einer Sparbuch-Sperrung. Doch die Sperrung ist notwendig, denn nur so können Sie kriminelle Übergriffe auf Ihr Geld verhindern. Darüber hinaus ist die Neuausstellung eines Sparbuchs notwendig, um weiterhin auf Ihr Erspartes zugreifen zu können.

Warum viele Deutsche noch ein Sparbuch haben

Auch wenn das Sparbuch die hinlänglich beschriebenen Nachteile wie geringe Sparbuchzinsen, wenig Flexibilität und kaum Schutz vor kriminellen Übergriffen aufweist, ist es immer noch eine weitverbreitete Geldanlageform in Deutschland. Im GfK-Investmentbarometer gaben 40 % der Befragten an, ein Sparbuch zu besitzen. Die Begründung für das Sparbuch liefert wiederum eine Erhebung von Statista: 17 % der Befragten sagten, „dass sie ihr Geld auf einem Sparbuch anlegen, weil sie diese Art der Geldanlage als besonders sicher empfinden“. Paradox, wenn man bedenkt, dass zwar die EU-Einlagensicherung für die meisten Sparbücher greift, das Risiko vor Betrügerei aber deutlich höher ist als bei anderen Geldanlageformen.

Lange Zeit galt das Sparbuch sogar als die beliebteste Geldanlageform der Deutschen, doch dieser Trend ist seit einigen Jahren gebrochen und die Attraktivität des Sparbuchs lässt nach: Nur noch 12 % halten es in der aktuellen Umfrage der GfK für eine gute Geldanlageform. Die beliebteste Geldanlageform der Deutschen ist seither das Eigenheim.

Sparbuch eröffnen: welche Fehler Sie unbedingt vermeiden sollten

Aufgrund der niedrigen Sparbuchzinsen sowie den erhöhten Sicherheitsrisiken empfehlen wir Ihnen die Eröffnung eines Sparbuchs gut zu durchdenken und einen Vergleich zu Tagesgeld oder Festgeld zu erwägen. Wenn Sie aber zu den 12 % der Deutschen gehören, die das Sparbuch immer noch für eine gute Geldanlageform halten, dann sollten Sie folgende Fehler beim Sparbuch eröffnen vermeiden:

Fehler 1: Auf irreführende Sparbuch-Vergleiche im Internet reinfallen

Das klassische Sparbuch wird fast nur noch von Traditionsbanken wie der Postbank, Commerzbank oder von Volks- und Raiffeisenbanken sowie Sparkassen angeboten. Direktbanken bieten in der Regel keine Sparbücher an.

Wenn Sie sich online auf die Suche nach einem Sparbuch-Angebot machen, müssen Sie aufpassen: Häufig werden unter dem Suchbegriff „Sparbuch“ oder „Sparbuch Vergleich“ Tagesgeldkonten oder andere, attraktivere Sparformen verglichen.

Werden beim Sparbuch Vergleich Sparbuchzinsen von 0,5 % oder mehr angeboten, ist ein Blick ins Kleingedruckte dringend zu empfehlen. Häufig werden unattraktive Sonderkonditionen wie lange Abbuchungsfristen, monatlich geforderte Sparraten oder eine Einschränkung der Abbuchungen an die Konditionen geknüpft. Alles Einschränkungen, die zu Lasten der Flexibilität gehen.

Fehler 2: Bei der Wahl der Sparbuch-Form den Blick ins Kleingedruckte vergessen

Auf dem Sparbuch-Markt tummeln sich verschiedene Formen von Sparbüchern, die teilweise durch geschicktes Marketing von den schlechten Konditionen der Angebote ablenken sollen. Wir stellen Ihnen hier die weitverbreitetsten Formen von Sparbüchern vor und erklären, was hinter den verschiedenen Modellen steckt.

Das klassische Sparbuch

Das klassische Sparbuch in Papierform gibt es noch. Vor allem Sparkassen und Volksbanken vor Ort bieten das kleine Büchlein an, in das die Einzahlungen, Auszahlungen sowie Zinserträge notiert werden. Das klassische Sparbuch ist der Dauerbrenner unter den Sparbüchern, bietet keine Gefahren (außer der oben beschriebenen generellen Gefahren des Sparbuchs), aber auch keine Überraschungen.

- Das modernere Sparkonto

Alle Banken bieten das Sparbuch heute auch papierlos, als elektronisch geführtes Sparkonto, an. Es bietet alle bekannten Charakteristika eines Sparbuchs wie:

- Gebührenfreiheit

- keine Mindesteinlage

- Zinsen ab dem ersten Tag

- jährliche Zinsgutschrift

- Möglichkeit auf flexibles Sparen

Der Sparer erhält zum Sparkonto eine Sparcard, ähnlich einer Geldkarte, die durch einen PIN geschützt ist. Mit der Sparcard wird das Sparbuch flexibler und sicherer: Sie können an den Geldautomaten der Bank Beträge innerhalb des Verfügungsrahmens abheben oder sich Sparkontoauszüge ausdrucken lassen. Der zeitraubende Gang zum Bankschalter und die Bindung an Öffnungszeiten entfallen.

Prämiensparbuch

Beim Prämiensparbuch belohnt die Bank den Anleger für langes, regelmäßiges sparen. Zusätzlich zur „normalen“ Verzinsung gibt es Prämien, wenn ein zuvor festgelegtes Sparziel in einem bestimmten Zeitraum erreicht wurde. In der Regel gilt: Je länger Sie sparen, umso höher fällt die Prämie in Form eines Zinsaufschlags für Sie aus. Bei einigen Prämiensparbüchern wird die Höhe der Verzinsung für einen bestimmten Zeitraum festgelegt, in dem dann nicht über das Geld verfügt werden darf. Hier ist der Übergang zum Festgeld fließend. In den meisten Fällen ist aber ein „echtes“ Festgeldkonto besser verzinst als ein Prämiensparbuch.

- Fan-Sparkonto

Eine Sonderform von Sparbüchern sind Fan-Sparkonten. Die Bank verspricht einen Zinsaufschlag, wenn die betreffende Fußballmannschaft eine bestimmte Anzahl an Toren oder Gewinnen erzielt. Diese Fan-Konten sind häufig mit zusätzlichen Gewinnspielen, Sammelaktionen oder Rabatten auf Fanartikel kombiniert. Doch Fußballfans sollten sich hier nicht blenden lassen: Was am Ende für Ihr Kapital zählt ist die Verzinsung und es gibt einige Angebote, auch im Sparbuch-Segment, die eine bessere Verzinsung ohne spezielle Fan-Konditionen anbieten.

Wenn Sie trotz der vielen Nachteile ein Sparbuch eröffnen wollen, raten wir zu einem Online-Sparkonto. Die Sicherheit vor Betrug ist dank der Sparcard höher als beim klassischen Sparbuch. Und auch Geldabheben oder -einzahlen ist einfacher, da Sie die Sparcard wie die gewohnte Geldkarte am Bankautomaten ihrer Bank einsetzen können. Genau hinterfragen sollten Sie beim Sparbuch Vergleich alle Formen von Fan-Sparbüchern oder Prämiensparbüchern – häufig finden Sie unter den klassischen Geldanlageprodukten wie Festgeld und Tagesgeld weitaus lukrativere Angebote.

Sparbuch in der Filiale oder online eröffnen?

Sparbücher können über einen Sparbuch Vergleich online oder direkt in der Filiale eröffnet werden. Wenn Sie sich für eine Kontoeröffnung bei der Bank vor Ort entscheiden, müssen Sie außer Ihrem Personalausweis nichts mitbringen. Ein Bankangestellter wird zusammen mit Ihnen den Antrag ausfüllen, Sie unterschreiben und identifizieren sich durch die Vorlage Ihres Ausweises. Entweder bekommen Sie das Sparbuch direkt ausgehändigt oder die Bank sendet es Ihnen zeitnah zu.

Wird das Sparbuch online eröffnet, erfolgt die Identifizierung über das sogenannte Postident-Verfahren. Bestandskunden haben es in der Regel einfacher, sie können das Sparbuch per Online-Banking eröffnen.

Wo Sparbücher noch ihre Berechtigung haben: die Mietkaution aufs Sparbuch

Nach unserer Recherche gibt es einen Bereich, in dem Sparbücher auch heute noch Sinn machen und ihre Berechtigung haben – nämlich als Mietkautionssparbuch zur sicheren Verwahrung der Mietsicherheit. Der Gesetzgeber hat geregelt, dass der Vermieter maximal 3 Kaltmieten vom Mieter als Sicherheit fordern darf. Diese dienen als Rücklage für unbeglichene Mietschulden, die sich am Ende der Mietzeit ergeben können (wie zum Beispiel Mietrückstände, unbeglichene Nebenkostenabrechnung oder Schadensersatz).

So funktioniert das Mietkautionssparbuch

Beim Mietkautionssparbuch bleibt der Mieter Kontoinhaber und damit Eigentümer über das Geld und die anfallenden Zinsen. Das verspricht ein Plus an Sicherheit. Wird die Kaution beispielsweise auf einem nicht treuhänderisch verwaltetem Kautionskonto des Vermieters angelegt, wäre Ihr Geld vor einer Verwertung der Konkursmasse nicht sicher, sollte der Vermieter in finanzielle Schwierigkeiten geraten und Insolvenz anmelden müssen.

Nicht alle Vermieter sind damit einverstanden, wenn der Mieter ein Sparbuch für die Mietkaution anlegt. Sie sollten ihn aber auf jeden Fall darauf ansprechen, da der Gesetzgeber ohnehin vom Vermieter verlangt, dass er die Mietkaution getrennt von seinem Vermögen mit einer dreimonatigen Kündigungsfrist bei üblicher Verzinsung anlegt. Der Vermieter profitiert vom Mietkautionssparbuch, da er keinerlei Aufwand und Kosten für die Kontoverwaltung hat und durch die Übergabe des Sparbuchs trotzdem die volle Kontrolle über die Kaution behält.

Schritt für Schritt zum Mietkautionssparbuch

Als Mieter können Sie das Sparbuch für die Mietkaution direkt bei einer Filialbank beantragen. Es ist nicht erforderlich, dass der Vermieter anwesend ist.

1. KontoeröffnungFür die Eröffnung werden folgende Unterlagen benötigt:

- Mietvertrag

- Personalausweis

- Kaution in bar oder als Lastschrift von Ihrem Referenzkonto

Der Bankangestellte füllt mit Ihnen zusammen die Formulare zur Eröffnung des Kautionskontos aus. Außerdem setzen Sie eine Verpfändungserklärung auf, in der eine Frist für die Auszahlung festgehalten wird sowie die Pflicht der Bank, Sie zu informieren, wenn der Vermieter auf die Kaution zugreift.

2. Unterschrift des VermietersDie Bank leitet das Sparbuch dann zusammen mit der von Ihnen unterschriebenen Verpfändungserklärung an den Vermieter weiter. Dieser unterzeichnet ebenfalls die Erklärung und schickt sie an die Bank zurück. Das Sparbuch behält er.

3. Übergabe des Sparbuchs an den Vermieter

Mit Übergabe des Sparbuchs hat der Mieter nun keinen Zugriff mehr auf die Kaution, bleibt aber rechtlich gesehen Eigentümer, da er Kontoinhaber ist. Sollte der Vermieter auf die Kaution zugreifen, werden Sie von der Bank informiert und können gegebenenfalls widersprechen oder rechtliche Schritte einleiten, sollte der Zugriff unberechtigt sein.

4. Auflösung des Mietkautionssparbuchs

Zur Auflösung des Mietkautionssparbuchs benötigen Sie die Pfandfreigabe des Vermieters. Viele Banken bieten hierzu ein spezielles Formular an, dass Sie unkompliziert ausfüllen können. Zusammen mit dem Sparbuch wird es an die Bank übergeben, die Ihnen daraufhin die Mietkaution aushändigt.